コロナ禍の最新住宅ローン事情について ~控除はどう変わったのか?~

住宅ローン減税等が延長・環境性能に応じた上乗せ措置等が新設!

住宅ローン控除とは、住宅ローンの残高0.7%相当額が納付した住民税や所得税から13年間に渡って戻ってくる制度です。

令和4年度税制改正により、住宅ローン減税の入居期限が令和4年度より7年度まで、4年間延長されることになりました。

また、並行して制度内容の見直しが行われました。

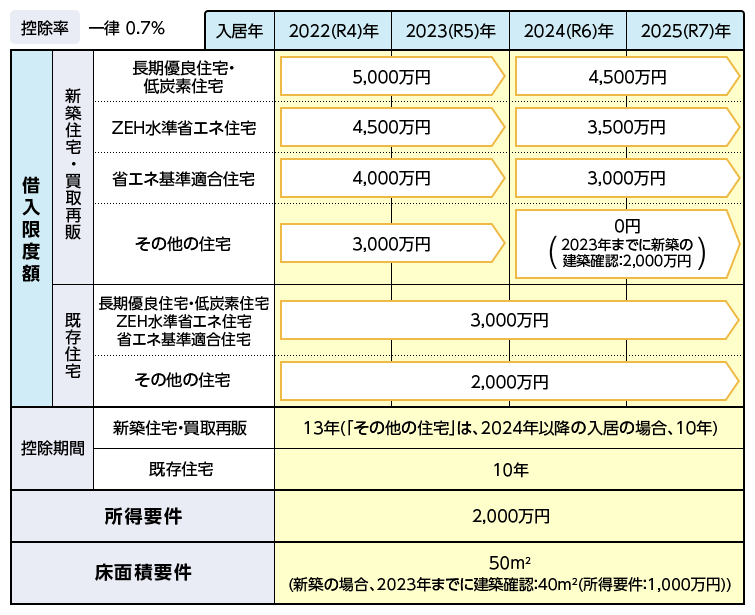

以下は住宅ローン減税の適用制度の概略となりますが、その適用は居住時期により決まります。

上記表の通り、令和4年度の控除率は1%⇒0.7%へ縮小となりましが、控除期間が10年から13年に拡大され、

住宅の環境性能に応じた控除対象借入限度額の上乗せ、所得上限の引き下げ、床面積要件の緩和、中古住宅の

築年数要件の緩和など、新たな優遇措置が採られています。

また、控除を受けるためには入居翌年に確定申告を行う必要があります。

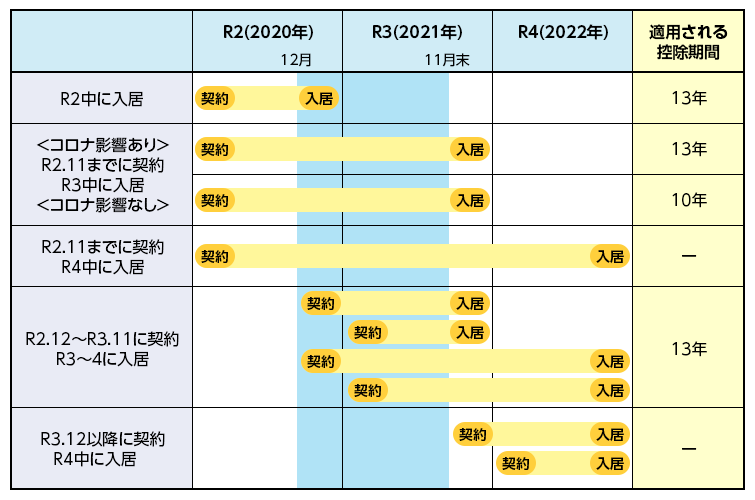

コロナ禍の影響を加味した控除期間について

ポストコロナに向け、民需主導の成長軌道に戻していくため、新たな経済対策として、住宅ローン控除の特例の延長措置が採られました。

これは、新型コロナウイルス感染症の影響により落ち込んだ経済の回復を図ることを目的として、住宅ローン減税の延長措置が採られています。

財務省「令和3年度税制改正(案)のポイント」より抜粋

https://www.mof.go.jp/tax_policy/publication/brochure/zeiseian21.htm

上記のように、住宅ローン控除の控除期間13年の特例を延長、一定の期間に契約した場合、令和4年末までの入居者を対象としています。

また、この延長した部分に限り、合計所得金額が1,000万 円以下の者について面積要件が緩和され、床面積が40m²以上50m²未満である住宅も対象としています。

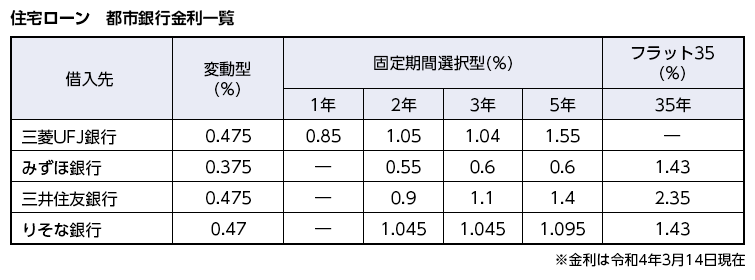

住宅ローン金利の傾向は?

住宅ローンには大きく分けて、金利の選択肢が豊富な民間のローンと、最長35年間金利が固定されているフラット35の2つがあります。

以下は都市銀行が扱う変動金利と、住宅金融支援機構と民間銀行の提携によるフラット35の長期固定金利をまとめたものです。

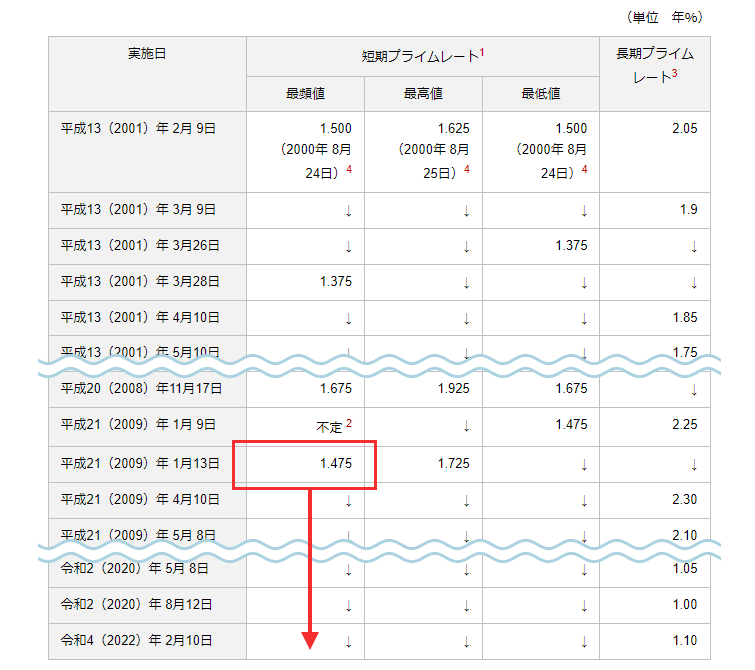

日銀の短期プライムレートは2009年より2022年まで1.475から変化はなく、特にここ数年はコロナの影響もあり、金利を上げる要素が見当たりません。

従って、日銀は2022年も引き続き現在の金融政策を継続する可能性が非常に高く、変動金利、固定金利は大きな変動はないと思われます。

世界に目を向けてみると、米国では金融緩和政策の引き締めを決定しており、春までに利上げがあるとの観測もありましたが、令和4年

1月の日銀会合では現在の金融緩和政策(短期金利-0.1%、長期金利0%)を継続するとの方針を決定しています。

これら国内外の政策動向からも、変動金利については大きな動きはないものと推測されます。

※日本銀行「長・短期プライムレートの推移2001年以降」より抜粋

https://www.boj.or.jp/statistics/dl/loan/prime/prime.htm/#p01