- ホームアドパーク

- 住宅最新トレンド情報

- 借り換えでトクをする!住宅ローン借り換えのメリット(P2)|不動産・住宅情報はホームアドパーク

借り換えでトクをする!住宅ローン借り換えのメリット(P2)|不動産・住宅情報はホームアドパーク

-

借り換えの

借り換えの

仕組みとは? -

借り換えの

借り換えの

デメリットとは?

借り換えのデメリットは?

借り換えのデメリットは?

デメリットとしては、新しくローンを組むことと同じで諸費用が必要なことです。

実際には、以下のような費用がかかります。

- ・登記関連費用

- ・事務手数料

- ・繰り上げ返済手数料

- ・保証料

仮に残高が2,000万円であれば、これらの費用は概ね60万円くらい必要です。 金利削減のメリットがこれらの費用をカバーできないと、損してしまうことになります。

また、変動金利から固定金利へ変更した場合、十分な金利差が得られるかも注意が必要です。

金利が上がるリスクを避けるために固定金利のものに借り換えた時、金利が今より高くならないか、

またしばらくを低金利で乗り切ろうと固定金利から変動金利・短期固定金利のローンに借り換えをした場合は、将来的に金利が上がるリスクがあるので注意が必要です。

それぞれ銀行でシミュレーションをしてもらい、後悔しないように検討しましょう。

借り換えの例を見てみましょう!

借り換えの例を見てみましょう!

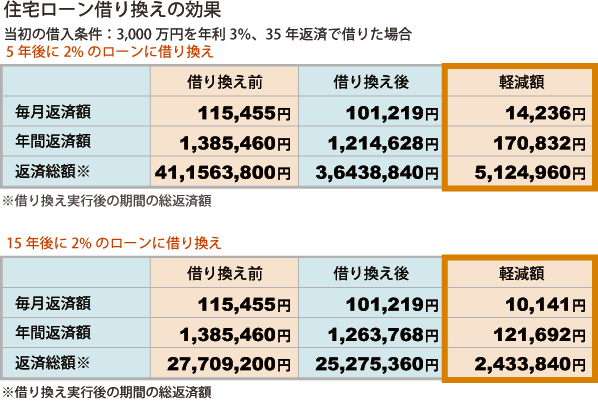

実際の借り換え効果をシミュレーションで見てみましょう。

スワイプすると全体をご覧になれます

諸費用を現金で用意するのが一番効果が高いのですが、ローンに含めることも可能です。

もし諸費用の捻出がきびしい場合で借り換えのメリットが充分ある場合は、諸費用をローンに含めた借入額でシミュレーションしてみましょう。

5年後に借り換えた場合、返済額は年間で約17万円ダウン、総返済額では約512万円も軽減します。 借り換えの諸費用を考慮しても、十分メリットがあります。 また、15年後に借り換えた場合では、年間返済額が約12万円ダウン、総返済額は約243万円のダウン。 軽減される額が小さくなるので、時期が早いほどお得度も高くなります。

毎月の返済を抑える必要がない場合は、返済額が現在と同じくらいになるよう、返済期間を短くすることで総返済額を抑えることができます。 また余裕がある場合には、一部を自己資金で返済し、新たに借りるローンの額を少なくするのも効果的です。

借り換えは、金利差と残高と残期間の組み合わせで、効果が出るか、いくら節約できるかが変わります。 金利を低くして負担を軽くするだけではなく、安全性を高めるために借り換えをする方もいます。 ローンを借りたらおしまいではなく、借り換えのメリット・デメリットを考え、検討してみてはいかがでしょうか?

住宅ローン知っておきたい金利のこと審査のこと

自分に合う住宅ローンは?

フラット35Sで住宅ローンを有利に借りる!

申し込み急増!人気のローン「フラット35S」

基礎からわかる住宅ローン入門

「住宅ローン」を基礎から学ぶ

頭金なしで始めるマイホーム購入

頭金なしのメリット・デメリットは?

今の給料でいくらの家が買えるの?

ライフスタイル別にシミュレーション!