- ホームアドパーク

- 住宅最新トレンド情報

- 宅地などの相続税を軽減する「小規模宅地等の特例」とは?

宅地などの相続税を軽減する「小規模宅地等の特例」とは?

今年から相続税が増税に

今年(2015年)1月から相続税が増税されました。これによって課税対象者が大幅に増える見込みです。

具体的には相続税に対する基礎控除額が以下のように引き下げられました。

- < 改正前 >

- 5000万円+1000万円×法定相続人の数

- < 改正後 >

- 3000万円+600万円×法定相続人の数

たとえば遺産総額が8000万円で、相続人が妻と子ども2人の合計3人だった場合は、次のようになります。

- 【 改正前の基礎控除額 】

- 5000万円+1000万円×3人=8000万円

-

遺産総額8000万円―基礎控除額8000万円=0円

⇒ 相続税は発生しない。 - 【 改正後の基礎控除額 】

- 3000万円+600万円×3人=4800万円

-

遺産総額8000万円―基礎控除額4800万円=3200万円

⇒ 3200万円に対して相続税がかかる。

「小規模宅地等の特例」によって増税を軽減

これからは相続税を納めるために、親が遺した家を売らなければならないケースが増えてしまいそうです。

ただし、すべての人の負担が増えるとは限りません。

なぜなら「小規模宅地等の特例」の内容も変更されたからです。

これは被相続人の自宅や事業用の土地に対しての評価額を上限面積分まで80%減額する特例です。

その上限面積が今年からは広くなり、自宅の土地の場合は240m² までが330m² までとなりました。

小規模宅地等の特例の改正

居住用宅地に係る特例の適用対象面積の改正

| 区分 | 内容 | 相続する人 | 相続税 評価額 |

上限面積 | |

|---|---|---|---|---|---|

| 現行 | 改正後 | ||||

| 特定居住用 宅地等 |

自宅の土地 |

|

80% 減 |

240m² | 330m² |

| 特定事業用 宅地等 |

会社・工場 の土地 |

事業を引き継ぐ親族 | 80% 減 |

400m² | 400m² |

| 貸付事業用 宅地等 |

アパート・ 駐車場の土地 |

事業を引き継ぐ親族 | 50% 減 |

200m² | 200m² |

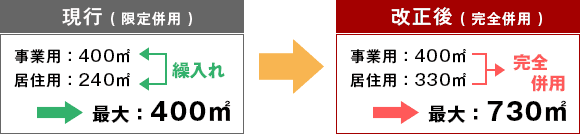

事業用と居住用の宅地を併用する場合の限度面積の改正

スワイプすると全体をご覧になれます。

たとえば、300m² で1m² 当たり30万円の自宅の土地を相続した場合は以下のようになります。

- 【2014年12月31日まで】

- 土地の評価額:30万円×300m² =9000万円

- 小規模宅地等の特例の減額:30万円×80%×240m² =5760万円

- 課税対象となる土地の評価額:9000万円-5760万円=3240万円

- 【2015年1月1日以降】

- 土地の評価額:30万円×300m² =9000万円

- 小規模宅地等の特例の減額:30万円×80%×300m² =7200万円

- 課税対象となる土地の評価額:9000万円-7200万円=1800万円

昨年までなら3240万円だった課税対象となる土地の評価額が、今年から1800万円になりました。

もし課税対象となる資産が土地だけで、相続人が上記の妻と子ども2人の合計3人だった場合は、昨年も今年も相続税の納税義務は発生しないのです。

特例を受ける条件

「小規模宅地等の特例」を受けることができるのは、以下のいずれかの条件に当てはまる人になります。

- 被相続人と同居している配偶者

- 被相続人と同居し、これからも継続的に居住する子ども

- 被相続人と同居する親族がいない場合で、相続開始前3年以内に自己または配偶者の所有する家に住んでいない賃貸住宅に居住する子ども

3.の場合は分かりづらいかもしれませんが、

簡単にいってしまえばすでに自分の家を買っている子どもは特例を受けることができない、ということです。

なお、この特例は申告することで適用される制度なので、相続人は必ず申告しなければなりません。

また、相続開始前3年以内に贈与により取得した土地や、 相続時精算課税にかかわる贈与によって取得した土地などについては、この特例の適用外になります。

くわしく知りたい場合は国税庁の相談窓口に問い合わせてみましょう。

![]()

-

3000万円台の新築一戸建て特集

予算内で見つけたい!

-

LD15畳以上の新築一戸建て特集

憧れの新築一戸建て

-

築10年以内の中古一戸建て特集

中古に住むならバランスが大事。

-

120平米以上の中古一建て特集

ストレスフリーな快適生活!

-

2000万円で買う中古一戸建て特集

一戸建てをかしこく探すなら。